ESTRATEGIA DAA: LA PROTECCIÓN EFECTIVA QUE SUPERA AL S&P 500

Descubre cómo la estrategia Defensive Asset Allocation (DAA) ofrece una protección efectiva, superando al S&P 500 a largo plazo con un enfoque de inversión disciplinado y adaptativo.

La estrategia Defensive Asset Allocation (DAA) de Wouter Keller y JW Keuning busca proporcionar un mecanismo de defensa robusto frente a las caídas del mercado, sin renunciar a oportunidades de crecimiento. A través de un uso innovador del momentum y la inclusión de un "universo canario" de activos, la DAA logra batir al benchmark y al S&P 500 a largo plazo mientras reduce significativamente las pérdidas.

¿CÓMO FUNCIONA LA ESTRATEGIA DAA?

La estrategia DAA se basa en la idea de la "protección canaria", utilizando un universo separado de activos para detectar señales de posibles caídas del mercado. A continuación, se detalla el proceso:

Evaluación del Momentum de los Activos "Canarios": La DAA utiliza un conjunto de activos "canarios" como indicadores tempranos de riesgos de mercado. Si la mayoría de estos activos muestra un momentum negativo, la estrategia transfiere una parte significativa de la cartera a activos defensivos como bonos del Tesoro y efectivo. Los activos "canarios" en esta estrategia incluyen el MSCI Emerging Markets ETF (EEM) y el iShares Core U.S. Aggregate Bond ETF (AGG). Si ambos activos muestran un momentum negativo, la estrategia cambia a una postura defensiva para evitar posibles caídas.

Asignación de Activos de Riesgo y Protección: La DAA evalúa la fortaleza del mercado basándose en el número de activos con momentum positivo dentro de un universo de activos de riesgo. Los activos se seleccionan según su rendimiento relativo (momentum) y se invierte en aquellos con el mayor impulso. Si el mercado muestra señales de fortaleza, se invierte más en activos de riesgo. Por otro lado, si las señales son negativas, la estrategia se ajusta hacia una asignación más defensiva, invirtiendo en bonos y efectivo.

Adaptación Dinámica: A diferencia de otras estrategias TAA, la DAA ajusta dinámicamente la cantidad de capital invertido en activos defensivos en función del número de activos "canarios" con un momentum negativo. Esto permite un ajuste más refinado en la exposición al riesgo, lo que ayuda a proteger el capital en tiempos de incertidumbre.

RENDIMIENTO HISTÓRICO DE LA ESTRATEGIA DAA

El rendimiento histórico de la DAA demuestra su capacidad para limitar las pérdidas y ofrecer retornos atractivos a largo plazo. Algunos puntos destacados incluyen:

Retorno Anualizado: La DAA ha logrado un retorno anualizado del 13.7% desde 1973, superando tanto al tradicional benchmark 60/40 (9.4%) como al S&P 500 (10.7%) durante el mismo periodo.

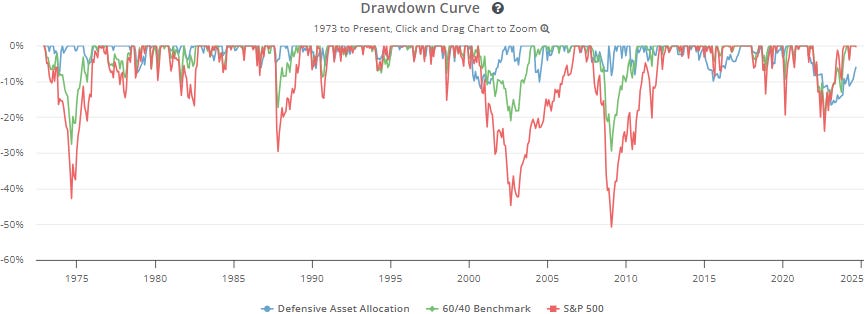

Máximas Pérdidas (Max Drawdown): La estrategia ha mantenido una pérdida máxima del -16.6%, significativamente menor que la del S&P 500 (-50.8% en 2009) y el benchmark 60/40 (-29.5% en 2009). Esto demuestra la capacidad de la DAA para proteger el capital durante las crisis de mercado.

Desviación Estándar (Riesgo): Con una volatilidad anualizada del 8.9% frente a un 10% del benckmark y de un 15.5% del S&P 500, la DAA presenta un perfil de riesgo más bajo en comparación con muchas otras estrategias de inversión, proporcionando una mejor relación riesgo/beneficio.

PÉRDIDAS MÁXIMAS Y PROTECCIÓN DURANTE CRISIS

Una de las características más impresionantes de la DAA es su habilidad para proteger el capital durante las crisis del mercado. A lo largo de las caídas más severas del mercado, la DAA ha logrado evitar grandes pérdidas gracias a su enfoque en la protección canaria y la asignación dinámica de activos. Por ejemplo, durante la crisis financiera global de 2008, la DAA evitó pérdidas masivas al cambiar oportunamente a activos defensivos. Esto ha permitido que la estrategia mantenga la calma y estabilidad, incluso en los momentos más difíciles del mercado.

RENDIMIENTO ACTUAL Y ASIGNACIÓN ACTUAL DE ACTIVOS

Hasta la fecha, la DAA ha demostrado un rendimiento estable y consistente. Según los datos más recientes, la asignación de activos actual incluye un 16.7% en oro (GLD), un 16.7% en el Nasdaq 100 (QQQ), un 16.7% en el S&P 500 (SPY), un 16.7% en bonos del Tesoro de EE.UU. a largo plazo (TLT), un 16.7% en acciones europeas (VGK) y un 16.7% en bienes raíces estadounidenses (VNQ). Esta diversificación entre activos defensivos y de riesgo permite a la estrategia adaptarse a las condiciones cambiantes del mercado, manteniendo un equilibrio entre protección y crecimiento.

El rendimiento de la estrategia hasta septiembre de 2024 ha sido positivo, lo que demuestra su capacidad para navegar con éxito tanto en mercados alcistas como en períodos de incertidumbre.

Por último, destacar que desde el año 1973, esta estrategia solo ha tenido CINCO años negativos teniendo el peor año una rentabilidad negativa del -8.4%.

CONCLUSIÓN

La estrategia Defensive Asset Allocation (DAA) representa una solución efectiva para la gestión táctica de activos, proporcionando un equilibrio entre protección y crecimiento. Al adaptarse dinámicamente a las condiciones del mercado y minimizar las pérdidas, la DAA se convierte en una opción atractiva para los inversores que buscan una estrategia que supere al S&P 500 a largo plazo con menor riesgo.

Para obtener más detalles sobre la DAA y su aplicación en diferentes entornos de mercado, recomendamos revisar los documentos originales de Keller y Keuning.

Este es solo un ejemplo de las muchas estrategias de Asignación Táctica de Activos que existen. Continuaremos explorando y presentando otras estrategias con mayor profundidad para que puedas ampliar tus opciones de inversión y gestionar tu cartera de manera más inteligente y eficaz. ¡Mantente atento para aprender más!

---

Un saludo y buenas inversiones,

Yago García