¿FONDOS INDEXADOS O FONDOS DE GESTIÓN ACTIVA?

Descubre por qué los fondos de inversión indexados son una opción más que válida para la mayoría de los inversores, especialmente a largo plazo.

En el mundo de la inversión, uno de los debates más recurrentes es la comparación entre los fondos de inversión activos y los fondos indexados o pasivos. Este post explora por qué los fondos indexados suelen ser la opción preferida para los inversores a largo plazo, centrándonos en su capacidad para superar a los fondos de gestión activa y en cómo esta ventaja se mantiene consistente a través del tiempo.

¿QUÉ SON LOS FONDOS DE INVERSIÓN INDEXADOS?

Los fondos de inversión indexados son aquellos que replican el comportamiento de un índice de mercado específico, como el S&P 500 o el MSCI World, invirtiendo en todas las empresas que componen dicho índice en la misma proporción. Este enfoque pasivo tiene como objetivo igualar el rendimiento del mercado, minimizando al mismo tiempo los costos asociados con la gestión activa.

Una de las principales ventajas de los fondos indexados es su bajo costo. A diferencia de los fondos de gestión activa, que requieren un equipo de gestores para seleccionar acciones y ajustar la cartera, los fondos indexados simplemente siguen el índice. Esto reduce significativamente las comisiones que los inversores deben pagar, permitiendo que una mayor parte de sus rendimientos permanezca en sus bolsillos.

COMPARATIVA FONDOS ACTIVOS VS FONDOS PASIVOS

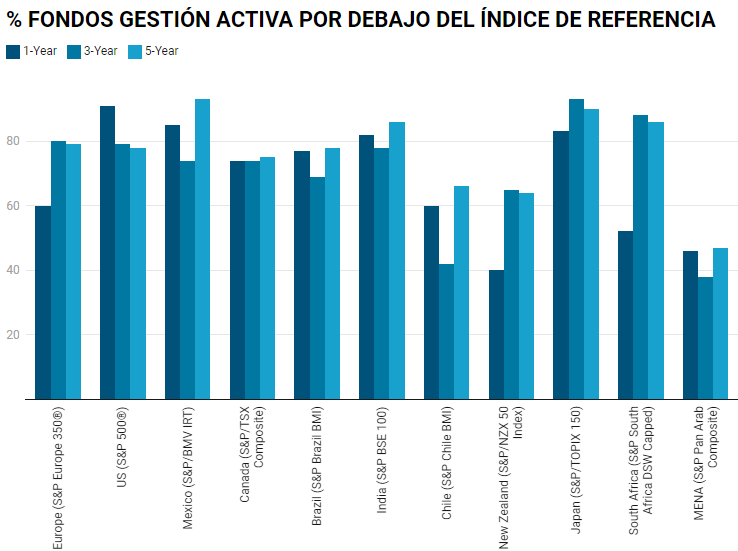

A lo largo del tiempo, numerosos estudios han demostrado que los fondos de gestión activa tienen dificultades para superar a sus índices de referencia. Un estudio destacado en este campo es el SPIVA® Scorecard (S&P Indices Versus Active), que publica S&P Dow Jones de manera semestral. Este estudio compara la rentabilidad de los fondos de gestión activa con la rentabilidad de los índices que teóricamente deberían superar. Los resultados son contundentes: la mayoría de los fondos activos no logran superar sus índices de referencia.

Según los datos del SPIVA® Scorecard, el porcentaje de fondos de gestión activa que no logran batir a su índice de referencia aumenta con el tiempo. Por ejemplo, a nivel global, más del 60% de los fondos de gestión activa no superan a sus índices en un año. Este porcentaje se incrementa a casi el 80% en un plazo de cinco años. Esto indica que, a medida que pasa el tiempo, las probabilidades de que un fondo activo supere a su índice disminuyen drásticamente.

¿Y si vamos más allá? Vemos como en Estados Unidos un 87% de los fondos de gestión activa no superan a su índice de referencia en un período de 15 años y, en Europa, en un período de 10 años, más del 90% de los fondos de gestión activa lo hacen peor que dicho índice.

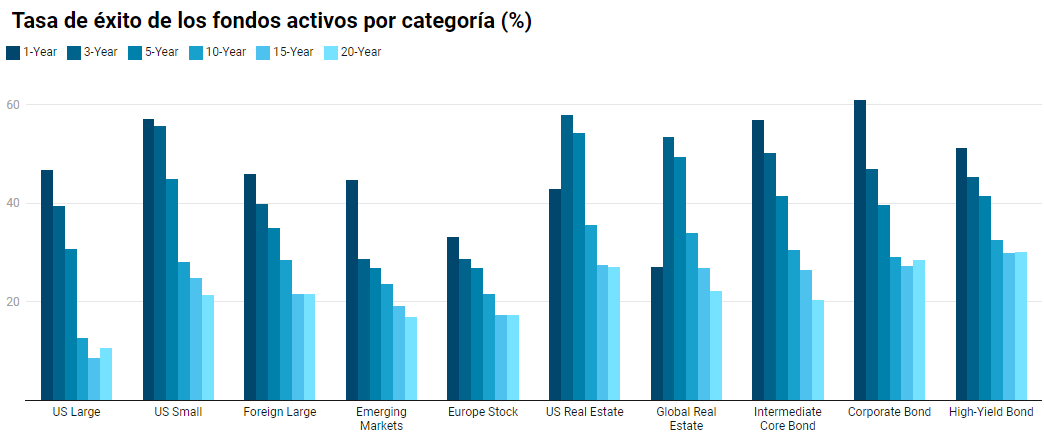

Otro estudio relevante es el Morningstar’s Active/Passive Barometer, que compara la rentabilidad de los fondos activos con la rentabilidad media de los fondos indexados (y ETFs) de la misma categoría. Los resultados siguen siendo favorables a los fondos pasivos, aunque los porcentajes sean menos apabullantes que en el SPIVA. Sin embargo, el patrón es el mismo: los fondos indexados tienden a superar a los activos en la mayoría de las categorías y en horizontes temporales más largos.

¿POR QUÉ ES TAN DIFÍCIL BATIR AL ÍNDICE?

La razón principal es que el índice representa la media del mercado. Aproximadamente la mitad de los gestores lo hará mejor que el índice y la otra mitad peor. Sin embargo, después de descontar las comisiones y otros gastos, la probabilidad de que un fondo activo supere al índice es bastante menor. Además, muchos estudios muestran que los gestores que logran superar al índice en un periodo específico rara vez logran repetir ese desempeño en el futuro.

Aunque ninguna de estas agencias calificadoras afirma tener poder predictivo, buscan proporcionar una herramienta valiosa para que los inversores puedan filtrar aquellos fondos que tienen una rentabilidad inferior constante. De hecho, la investigación tiende a sugerir que los fondos que obtienen una calificación máxima por parte de una de estas agencias (Morningstar, Lipper, etc) mejoran la probabilidad en un 50% de obtener un desempeño superior al promedio en el futuro, tal y como ya se ha comentado en un post anterior (¿ES POSIBLE MEJORAR LA PROBABILIDAD DE TENER ÉXITO EN LA SELECCIÓN DE LOS FONDOS DE INVERSIÓN?).

CONCLUSIÓN

Los datos históricos muestran una clara incapacidad por parte de la mayoría de los gestores activos para batir consistentemente a sus índices, tanto en mercados desarrollados como emergentes. Esto hace que los fondos indexados sean una opción más segura y efectiva para la mayoría de los inversores, ofreciendo menores costos, menor estrés y, a largo plazo, mejores rendimientos ajustados por riesgo.

---

Un saludo y buenas inversiones,

Yago García