WOUTER KELLER’S BOLD ASSET ALLOCATION – AGGRESSIVE

Una de las estrategias TAA más potentes de Allocate Smartly… y también una de las que exige más prudencia.

INTRODUCCIÓN

Durante las últimas semanas he estado hablando bastante sobre la importancia de analizar estrategias de asignación táctica de activos con datos, con profundidad y, sobre todo, con sentido común.

No se trata de buscar la estrategia con el backtest más espectacular.

Se trata de entender qué hace la estrategia, por qué funciona, cuándo puede dejar de hacerlo, qué riesgos esconde y cómo podría encajar —o no— dentro de una cartera real.

Y precisamente por eso quería empezar esta nueva etapa de la newsletter con una estrategia que, sobre el papel, llama muchísimo la atención:

Wouter Keller’s Bold Asset Allocation – Aggressive.

Una estrategia desarrollada por el Dr. Wouter Keller dentro de su paper Relative and Absolute Momentum in Times of Rising/Low Yields: Bold Asset Allocation (BAA), cuyo objetivo era construir una estrategia táctica muy ofensiva combinando ideas de modelos anteriores como Protective Asset Allocation, Vigilant Asset Allocation y Defensive Asset Allocation.

Pero antes de entrar en la estrategia, una nota muy importante.

UNA NUEVA COLABORACIÓN CON ALLOCATE SMARTLY

A partir de ahora vamos a poder traer a la newsletter más análisis sobre estrategias TAA gracias a Allocate Smartly, una de las plataformas de referencia para seguir, comparar y analizar estrategias de Tactical Asset Allocation.

Allocate Smartly hace algo muy valioso para quienes estudiamos este tipo de modelos: permite seguir estrategias en tiempo casi real, comparar resultados, revisar señales, construir carteras modelo y analizar enfoques que, de otra forma, requerirían muchísimo trabajo manual. En su página pública explican que siguen más de 60 estrategias de asset allocation y que sus backtests incorporan costes de transacción bajo sus propias hipótesis de cálculo.

Además, y por total transparencia, Allocate Smartly me ha dado acceso completo a la plataforma y me ha configurado como afiliado. Eso significa que, si alguien se suscribe a través de mi enlace, puedo recibir una comisión sin coste adicional para el lector.

Puedes echar un vistazo a la plataforma aquí:

Dicho esto, la idea no va a ser vender la plataforma sin más.

La idea será exactamente la misma que hemos seguido siempre en Tactical Investment:

analizar estrategias con rigor, explicar qué hacen bien, dónde pueden fallar y qué puede aprender un inversor de ellas.

Y creo que BAA Aggressive es una estrategia perfecta para empezar, porque combina tres cosas muy interesantes:

Un backtest histórico extraordinario.

Una lógica de momentum bastante sofisticada.

Un momento reciente que obliga a analizarla con prudencia.

QUÉ ES BOLD ASSET ALLOCATION – AGGRESSIVE

Bold Asset Allocation, o BAA, es una estrategia de asignación táctica de activos creada por Wouter Keller.

La versión que analizamos hoy es la Aggressive, la más ofensiva de las dos versiones principales que sigue Allocate Smartly. La otra versión es la Balanced. La diferencia clave es que la versión agresiva puede concentrar la cartera en un único activo ofensivo cuando el entorno es favorable, mientras que la versión equilibrada reparte la exposición entre varios activos.

Esto es importante.

No estamos ante una cartera diversificada tradicional.

Estamos ante una estrategia que intenta responder a una pregunta muy concreta:

Si el entorno de mercado es favorable, ¿cuál es el activo con mejor momentum relativo?

Y si el entorno deja de ser favorable, ¿dónde puedo protegerme sin quedarme atrapado en activos defensivos que también están cayendo?

Esa combinación es lo que hace que BAA sea tan interesante.

No es simplemente una estrategia de “estar en renta variable o estar en bonos”.

Es una estrategia que combina:

Momentum absoluto.

Momentum relativo.

Universo canario.

Selección ofensiva.

Selección defensiva.

Filtro frente a cash.

Rebalanceo mensual.

Da un paso más con Tactical Investment Premium

En la sección Premium publico el seguimiento completo de las carteras TAA: tablas de rentabilidad, comparativa frente a 60/40, rotaciones mensuales y el documento del mes para tener todo ordenado y listo para consultar.

La idea es simple: menos ruido, más claridad y mejores decisiones con reglas.

Accede a la sección Premium y consulta el seguimiento completo [POST PREMIUM]

CÓMO FUNCIONA LA ESTRATEGIA

La estrategia se revisa mensualmente, al cierre del último día hábil de cada mes.

El primer paso es mirar un pequeño grupo de activos “canario”. En la implementación descrita por Allocate Smartly, ese universo canario incluye exposición a renta variable estadounidense, renta variable internacional desarrollada, emergentes y bonos agregados estadounidenses.

La función de estos activos es actuar como sistema de alerta.

Si todos los activos canario tienen momentum positivo, la estrategia interpreta que el entorno es favorable y pasa al universo ofensivo.

Si cualquiera de los activos canario tiene momentum negativo, la estrategia se vuelve defensiva.

Esto ya nos dice mucho sobre su personalidad.

BAA Aggressive no espera a que todo esté mal para protegerse. Le basta con que una parte relevante del mercado empiece a deteriorarse para reducir riesgo.

Para medir ese momentum inicial utiliza el famoso indicador 13612W, una fórmula que pondera distintos plazos de rentabilidad dando más peso a los meses recientes:

13612W = 12 × retorno 1 mes + 4 × retorno 3 meses + 2 × retorno 6 meses + 1 × retorno 12 meses

La idea es sencilla: el pasado importa, pero el pasado reciente importa más.

Si el entorno es favorable, BAA Aggressive selecciona el activo ofensivo con mejor momentum relativo.

Y aquí está una de las claves de la estrategia:

En modo ofensivo, la versión agresiva puede ir prácticamente “all in” en un único activo.

Eso es lo que le da tanta potencia.

Pero también es lo que la hace más delicada.

No es lo mismo una estrategia que reparte entre seis activos ofensivos que una estrategia que concentra toda la exposición en el activo con mejor ranking.

Cuando la estrategia se pone defensiva, selecciona los mejores activos dentro del universo defensivo. Además, si esos activos defensivos no baten al cash o a las letras del Tesoro, la estrategia puede optar por mantenerse en efectivo.

Esto último me parece especialmente relevante.

Muchas estrategias tácticas tradicionales se refugian automáticamente en bonos de larga duración cuando el entorno de riesgo se complica. Eso funcionó muy bien durante décadas de tipos de interés a la baja, pero puede ser problemático en entornos de inflación, subidas de tipos o debilidad simultánea de acciones y bonos.

BAA intenta evitar precisamente ese problema: no compra defensa por comprar defensa. Exige que la defensa también tenga momentum suficiente.

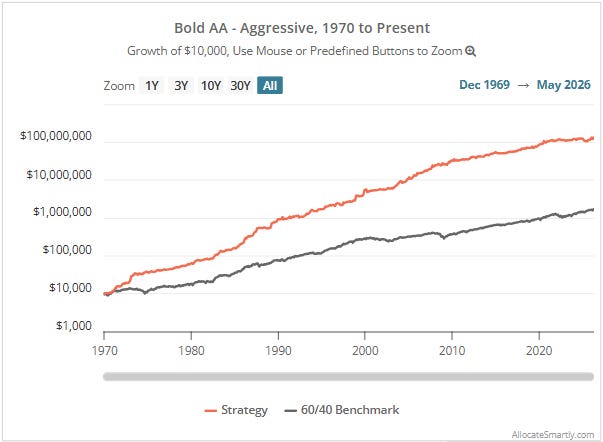

EL RESULTADO HISTÓRICO: UN BACKTEST ESPECTACULAR

Los datos actualizados hasta mayo de 2026 muestran un resultado histórico muy llamativo.

Desde 1970 hasta mayo de 2026, la estrategia habría generado una rentabilidad anualizada del 18,3%, frente al 9,6% del benchmark 60/40.

La diferencia es enorme.

Una inversión inicial de 10.000 dólares habría crecido de forma exponencial, dejando muy atrás al 60/40 tradicional.

Pero lo realmente interesante no es solo la rentabilidad.

Lo más llamativo es la relación entre rentabilidad y riesgo.

Según los datos de Allocate Smartly:

La lectura rápida sería evidente:

Más rentabilidad, menor drawdown, mejor Sharpe, mejor Sortino y una recuperación más rápida que el 60/40.

Pero esa lectura, aunque correcta, se queda corta.

Porque una estrategia como esta no debe analizarse solo por el resultado final. Hay que entender cómo llega hasta ahí.

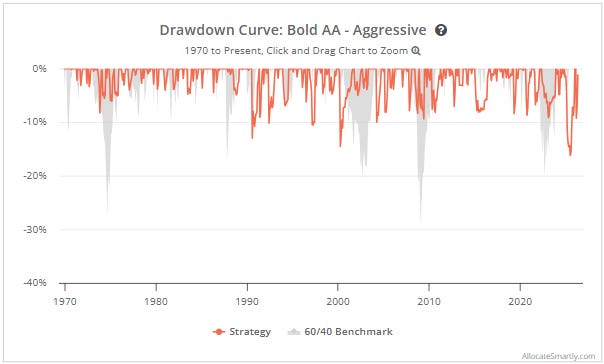

UNA ESTRATEGIA MUY RENTABLE, PERO NO TRANQUILA

BAA Aggressive tiene una volatilidad superior a la del 60/40.

Eso no debería sorprendernos.

Al fin y al cabo, estamos hablando de una estrategia que, cuando el entorno es favorable, puede concentrarse en un único activo ofensivo. Si ese activo es el Nasdaq 100, emergentes o commodities, la cartera puede moverse con fuerza.

La diferencia es que la estrategia ha compensado esa mayor volatilidad con una capacidad histórica muy notable para evitar grandes mercados bajistas.

Eso se ve claramente en la curva de drawdown.

El 60/40 ha sufrido caídas más profundas y periodos de recuperación más largos.

BAA Aggressive, en cambio, ha tenido drawdowns más contenidos, aunque con muchos pequeños latigazos. La línea de drawdown muestra una estrategia que cae menos en las grandes crisis, pero que no deja de sufrir fases de ruido, señales falsas y rotaciones incómodas.

Esto es clave para entenderla.

BAA Aggressive no es una estrategia suave.

Es una estrategia que intenta proteger capital en grandes entornos adversos, pero que a cambio puede generar mucha actividad, cambios frecuentes y periodos de frustración cuando el mercado no ofrece una tendencia clara.

EL PROBLEMA DE LA CONCENTRACIÓN

Una de las mayores virtudes de BAA Aggressive es también uno de sus mayores riesgos.

Cuando el entorno es favorable, la estrategia selecciona el activo ofensivo con mejor momentum relativo.

Eso permite capturar tendencias muy potentes.

Pero también implica que la cartera puede quedar excesivamente concentrada en una única exposición.

En una cartera tradicional, la diversificación reduce el impacto de equivocarse en un activo concreto.

En BAA Aggressive, la diversificación aparece más a lo largo del tiempo que en cada momento concreto.

Es decir, la estrategia puede haber tenido exposición histórica a Nasdaq, emergentes, renta fija, commodities, cash o bonos, pero eso no significa que en cada mes esté diversificada entre todos ellos.

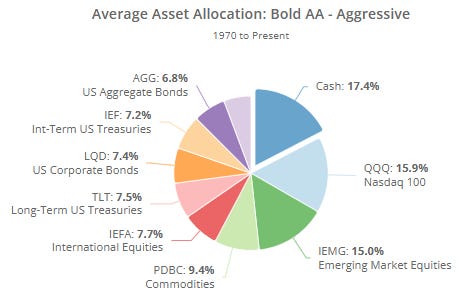

De hecho, la asignación media histórica ayuda a entender mejor su comportamiento.

La asignación media desde 1970 muestra una presencia relevante de cash, Nasdaq 100, emergentes, commodities, renta variable internacional, bonos del Tesoro, crédito corporativo y bonos agregados.

Pero esa foto media puede ser engañosa.

No representa una cartera estática.

Representa la suma de muchas decisiones tácticas tomadas a lo largo del tiempo.

La estrategia puede parecer diversificada cuando miramos toda su historia, pero en la práctica puede estar muy concentrada en determinados momentos.

Y eso exige una tolerancia al riesgo mayor de la que su máximo drawdown histórico podría sugerir.

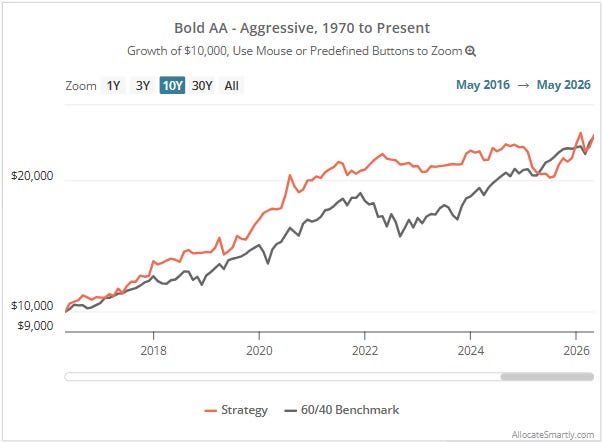

LA ÚLTIMA DÉCADA: CUANDO EL BACKTEST SE VUELVE MÁS HUMANO

Si miramos la curva completa desde 1970, BAA Aggressive parece casi imbatible.

Pero cuando acercamos el zoom a los últimos 10 años, el análisis se vuelve mucho más interesante.

Desde 2016 hasta 2026, la estrategia ha seguido funcionando razonablemente bien, pero ya no muestra la superioridad aplastante que vemos en el periodo completo.

De hecho, en los últimos años ha atravesado una fase complicada.

2025 fue especialmente duro, con una caída anual del -5,5%. Además, la estrategia sufrió un drawdown relevante que llevó a Allocate Smartly a incluirla en su Underperformer Watchlist con severidad 1.

Esto no significa que la estrategia esté rota.

Significa que su comportamiento reciente ha estado por debajo de lo que cabría esperar según su propio historial.

Y esta es una de las cosas que más me gustan de Allocate Smartly: no se limita a mostrar backtests bonitos. También identifica estrategias que están atravesando fases de bajo rendimiento y que conviene monitorizar con más cuidado.

Según la información actualizada de la plataforma, BAA Aggressive ha sido incluida en esa lista por haber estado por debajo de expectativas durante 18 meses, aunque con signos de recuperación.

Esto me parece muy importante.

Porque muchas veces el inversor descubre una estrategia justo cuando el backtest histórico es excelente, pero no está preparado para convivir con una fase real de bajo rendimiento.

Y todas las estrategias, incluso las mejores, tienen fases malas.

La pregunta no es si una estrategia va a sufrir.

La pregunta es:

¿El sufrimiento actual entra dentro de lo razonable o nos está diciendo que la estrategia ha perdido eficacia?

Esa es la diferencia entre analizar y simplemente mirar una curva bonita.

LO QUE MÁS ME GUSTA DE BAA AGGRESSIVE

Lo primero que me gusta es que la estrategia no depende de una única idea.

No es simplemente “comprar lo que más sube”.

BAA combina varias capas:

Primero, utiliza un universo canario para decidir si el entorno es favorable o no.

Después, utiliza momentum relativo para elegir el activo con mejor comportamiento.

Y cuando se vuelve defensiva, no se refugia automáticamente en bonos, sino que exige que los activos defensivos también tengan fuerza relativa frente al cash.

Ese diseño tiene mucho sentido, especialmente en un mundo donde no podemos asumir que los bonos siempre van a proteger la cartera.

La segunda cosa que me gusta es que la estrategia es muy clara.

Puede ser sofisticada, pero no es una caja negra.

Sabemos qué mira, cuándo lo mira y cómo decide.

Eso es fundamental.

Una estrategia puede ser compleja, pero no debería ser incomprensible.

Y la tercera cosa que me gusta es que obliga a pensar en la TAA de una forma más avanzada.

No como una simple media móvil.

No como una cartera que pasa de acciones a bonos.

Sino como un sistema que intenta responder de manera dinámica a distintos regímenes de mercado.

LO QUE MENOS ME GUSTA

También hay cosas que no me gustan tanto.

La primera es la concentración.

Ir todo a un único activo ofensivo puede generar resultados históricos muy buenos, pero también aumenta el riesgo de errores de señal, timing luck y periodos de mucha incomodidad.

La segunda es la rotación.

Una rotación anual superior al 500% es muy alta.

Eso implica muchas operaciones, posibles costes, spreads, deslizamientos y, para un inversor fiscalmente sujeto a tributación por cada venta, una eficiencia fiscal muy baja.

De hecho, este punto es especialmente importante desde España.

Una estrategia como BAA Aggressive puede tener mucho sentido dentro de una cuenta fiscalmente eficiente, una cuenta de jubilación o un entorno donde la rotación no genere fricción fiscal inmediata.

Pero en una cuenta normal sujeta a tributación, con ETFs, cada rotación puede aflorar plusvalías.

Y eso puede cambiar mucho el resultado neto para el inversor.

Este es un tema que vamos a seguir trabajando en la newsletter, porque ya hemos visto en otros análisis que la fiscalidad puede alterar muchísimo la diferencia entre una estrategia TAA y una estrategia Buy & Hold.

La tercera cuestión es el riesgo de sobreoptimización.

Allocate Smartly lo explica con bastante prudencia en su análisis público: BAA combina varias ideas que han funcionado históricamente, pero cuanto más se apilan reglas, universos y filtros, mayor es el riesgo de que el resultado histórico sea demasiado optimista respecto al futuro.

Esto no invalida la estrategia.

Pero sí obliga a no extrapolar el 18,3% anualizado histórico como si fuese una promesa razonable de futuro.

No lo es.

Es un dato histórico extraordinario.

Nada más.

¿CÓMO USARÍA YO UNA ESTRATEGIA ASÍ?

Personalmente, no vería BAA Aggressive como una cartera única para el 100% del patrimonio.

Me parece demasiado agresiva, demasiado concentrada y demasiado dependiente de que sus señales sigan funcionando bien.

Pero sí me parece una estrategia muy interesante como parte de una cartera táctica más amplia.

Por ejemplo, dentro de una cartera que combine varias estrategias TAA con lógicas distintas:

Una estrategia de momentum más ofensiva.

Una estrategia más equilibrada.

Una estrategia defensiva.

Una estrategia con menor rotación.

Una estrategia con exposición estructural a distintos activos.

En ese contexto, BAA Aggressive puede aportar mucha potencia.

Pero aislada, exige un inversor muy disciplinado.

Y aquí está una de las grandes ventajas de plataformas como Allocate Smartly: no solo permiten ver una estrategia de forma individual, sino combinar varias estrategias dentro de una cartera modelo y analizar cómo se comportan juntas.

Eso, para mí, es donde está realmente el valor.

No en buscar “la mejor estrategia”.

Sino en construir una cartera táctica diversificada, robusta y razonable.

LA GRAN LECCIÓN DE ESTA ESTRATEGIA

BAA Aggressive nos deja una lección muy importante.

Las mejores estrategias TAA no son necesariamente las más simples, pero sí deben tener una lógica clara.

En este caso, la lógica es potente:

si el entorno global es favorable, concentra la cartera en el activo con mejor momentum;

si el entorno se deteriora, pasa a defensa;

y si la defensa tampoco compensa frente al cash, no asumas riesgo innecesario.

Esa idea es muy atractiva.

Pero el inversor debe aceptar el precio que paga por ella:

Alta rotación.

Mayor complejidad.

Concentración.

Posible ineficiencia fiscal.

Riesgo de sobreoptimización.

Periodos de bajo rendimiento frente al benchmark.

Por eso creo que BAA Aggressive es una estrategia excelente para estudiar, pero peligrosa para copiar sin entender.

No es una estrategia para enamorarse de la curva.

Es una estrategia para analizar con calma.

CONCLUSIÓN

Wouter Keller’s Bold Asset Allocation – Aggressive es una de esas estrategias que obligan a prestar atención.

Su resultado histórico es impresionante: más rentabilidad que el 60/40, menor drawdown, mejor ratio de Sharpe, mejor Sortino y una capacidad muy notable para adaptarse a distintos entornos de mercado.

Pero precisamente por eso hay que analizarla con más prudencia, no con menos.

Cuando un backtest es tan bueno, la pregunta no debería ser:

“¿Dónde firmo?”

La pregunta debería ser:

“¿Qué riesgos no estoy viendo?”

Y en BAA Aggressive esos riesgos existen.

La estrategia concentra mucho, rota mucho y puede ser fiscalmente muy ineficiente. Además, su comportamiento reciente ha sido lo suficientemente débil como para entrar en la Underperformer Watchlist de Allocate Smartly, aunque con signos de recuperación.

Mi conclusión sería esta:

BAA Aggressive no es una estrategia para sustituir ciegamente una cartera tradicional.

Es una estrategia para estudiar, entender y, quizá, incorporar de forma controlada dentro de una cartera táctica más diversificada.

Y ahí es donde herramientas como Allocate Smartly pueden aportar muchísimo valor: no solo por mostrar estrategias, sino por permitir analizarlas, compararlas, seguirlas y combinarlas de forma más profesional.

En los próximos posts iremos analizando más estrategias, más carteras modelo y más formas de construir una asignación táctica de activos que no dependa de una única regla ni de una única idea.

Porque la TAA no va de encontrar una fórmula mágica.

Va de construir procesos robustos.

Y eso exige datos, prudencia y mucha disciplina.

Nota final

Este artículo tiene fines exclusivamente informativos y educativos. No constituye una recomendación de inversión ni una invitación a comprar o vender ningún activo financiero. Cada inversor debe analizar su situación personal, fiscal, patrimonial y psicológica antes de implementar cualquier estrategia.

Este post contiene un enlace de afiliado a Allocate Smartly. Si te suscribes a través de ese enlace, puedo recibir una comisión sin coste adicional para ti. Mi objetivo seguirá siendo el mismo: analizar las estrategias con rigor, destacando tanto sus puntos fuertes como sus riesgos.

- - -

Un saludo y buenas inversiones,

Yago García

Muy interesante el artículo Yago, la idea de usar el filtro de momentum rápido "13612W" me ha encantado, yo prefiero indicadores de volatilidad como canario prospectivo y una mezcla de ambos puede ser muy interesante. Lo que más me llama la atención es cómo pasando tanto tiempo en defensivo consigue esos resultados.