ESTRATEGIA GPM: LA ESTRATEGIA QUE SUPERA AL S&P 500 CON MENOS RIESGO

Descubre cómo la estrategia Generalized Protective Momentum no solo protege tu inversión, sino que también logra batir al S&P500 a largo plazo, maximizando el crecimiento y limitando las pérdidas.

La estrategia Generalized Protective Momentum (GPM) de Wouter Keller y JW Keuning ofrece una forma avanzada de Asignación Táctica de Activos (TAA), diseñada para proteger el capital y aprovechar las oportunidades de crecimiento en el mercado. A diferencia de otras estrategias de TAA, la GPM incorpora un enfoque único que prioriza no solo el momentum de los activos, sino también su correlación, lo que permite construir carteras más diversificadas y resistentes, superando incluso al S&P 500 en el largo plazo.

¿CÓMO FUNCIONA LA ESTRATEGIA GPM?

La GPM se basa en un conjunto de reglas claras y sistemáticas que se ejecutan mensualmente. El proceso se puede resumir en los siguientes pasos:

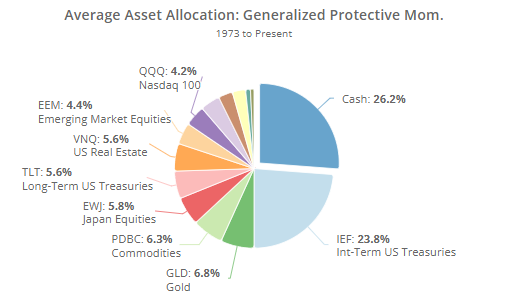

Evaluación del Momentum y Correlación de los Activos: Al final de cada mes, la estrategia evalúa el momentum de un conjunto de 12 activos de riesgo, que incluye acciones globales, bonos, bienes raíces, materias primas y otros. La GPM utiliza un indicador conocido como "zi" que se calcula combinando el momentum y la correlación de cada activo. La fórmula es:

Donde “ri” es el momentum de cada activo (calculado como la media de sus retornos a 1, 3, 6 y 12 meses) y “ci” es la correlación del activo con el rendimiento promedio de todos los activos de riesgo. Este enfoque permite seleccionar activos que no solo tienen un buen momentum, sino que también están menos correlacionados entre sí, lo que resulta en una cartera más diversificada.

Asignación de Capital a Activos de Protección: La estrategia utiliza un mecanismo de protección que asigna una parte del capital a activos refugio como bonos del Tesoro de EE.UU. a medio plazo (IEF) y efectivo, cuando la mayoría de los activos de riesgo no muestran un momentum positivo. Si seis o menos de los activos tienen un “zi” positivo, la estrategia invierte todo el capital en el activo refugio con el mayor “zi” (entre IEF y efectivo). Si más de seis activos tienen “zi” positivo, la estrategia calcula el porcentaje de capital a asignar al activo refugio con la fórmula:

Donde “n” es el número de activos con “zi” positivo.

Selección de Activos de Riesgo: Si no se invierte el 100% en activos refugio, la estrategia selecciona los tres activos de riesgo con el “zi” más alto y asigna el capital restante de manera equitativa entre ellos. Este enfoque garantiza que la cartera esté compuesta por activos con un buen momentum y baja correlación, lo que reduce el riesgo general.

OFERTA DE LANZAMIENTO: PRIMER MES GRATIS

Si queréis seguir mes a mes esta y muchas otras estrategias, no os olvidéis que para mostrar nuestro compromiso con ayudarte a alcanzar tus objetivos financieros, ofrecemos el PRIMER MES DE LA SECCIÓN PREMIUM TOTALMENTE GRATIS. Queremos que veas el valor y la calidad del análisis detallado que ofrecemos sin ningún compromiso. Además, quienes se suscriban ANTES DEL 31 DE SEPTIEMBRE obtendrán un 50% de descuento en su suscripción durante los próximos 12 meses, pagando solo 10€ mensuales en lugar de los 20€ habituales. No pierdas esta oportunidad de asegurar tu acceso a un análisis exclusivo y detallado de las mejores estrategias TAA.

ÚLTIMA OPORTUNIDAD DE APROVECHAR ESTA OFERTA

RENDIMIENTO HISTÓRICO DE LA ESTRATEGIA GPM

El rendimiento histórico de la GPM destaca por su capacidad para minimizar las pérdidas durante las crisis y, al mismo tiempo, ofrecer retornos atractivos a largo plazo. Algunos puntos clave incluyen:

Retorno Anualizado: La GPM ha logrado un retorno anualizado del 11.9% desde 1973, superando al tradicional benchmark 60/40, que ha obtenido un 9.4% en el mismo periodo y al S&P500 que ha obtenido un 10.7%.

Máximas Pérdidas (Max Drawdown): La GPM ha mantenido una pérdida máxima (max drawdown) del -9.9%, significativamente menor que la del benchmark 60/40, que ha experimentado una pérdida máxima del -29.5% y la del -50.8% del S&P500.

Diversificación: Al incluir un enfoque basado en la correlación, la GPM ha logrado construir carteras más diversificadas que otras estrategias TAA, lo que contribuye a su resistencia en mercados volátiles.

PÉRDIDAS MÁXIMAS Y PROTECCIÓN DURANTE CRISIS

Una de las características más destacadas de la estrategia GPM es su habilidad para minimizar las pérdidas durante periodos de crisis. La máxima pérdida de la GPM fue de solo -9.9% en octubre de 1987, mientras que estrategias tradicionales como la cartera 60/40 sufrieron pérdidas mucho más severas, con un drawdown de hasta -29.5% y si nos fijamos en el índice americano S&P500, este llegó a caer un -50.8%. Esta impresionante capacidad de protección se debe a su mecanismo de asignación de activos de protección, que permite reducir la exposición al riesgo cuando las condiciones del mercado son desfavorables.

Esta capacidad para evitar grandes caídas del mercado permite a los inversores mantener la calma y seguir su estrategia de inversión sin tomar decisiones impulsivas basadas en el pánico.

RENDIMIENTO ACTUAL Y ASIGNACIÓN ACTUAL DE ACTIVOS

Hasta la fecha, la estrategia GPM ha mostrado un rendimiento estable y consistente. Según los datos más recientes, la asignación de activos actual de la GPM incluye un 27.8% en acciones japonesas (EWJ), un 27.8% en oro (GLD), un 27.8% en el Nasdaq 100 (QQQ), y un 16.7% en efectivo. Esta diversificación entre activos defensivos y de riesgo permite a la estrategia adaptarse a las condiciones cambiantes del mercado y mantener un equilibrio entre protección y crecimiento.

El rendimiento de la estrategia hasta septiembre de 2024 ha sido positivo, demostrando su capacidad para navegar con éxito tanto en mercados alcistas como en periodos de incertidumbre.

Por último, destacar que desde el año 1973, esta estrategia solo ha tenido CUATRO años negativos teniendo el peor año una rentabilidad negativa del 2.5%.

CONCLUSIÓN

La estrategia Generalized Protective Momentum representa un enfoque sofisticado y efectivo para la asignación táctica de activos. Su capacidad para adaptarse dinámicamente a las condiciones del mercado, al tiempo que minimiza las pérdidas y maximiza los retornos, la convierte en una opción atractiva para los inversores que buscan un equilibrio entre seguridad y rentabilidad. Aunque ninguna estrategia garantiza rendimientos positivos en todos los escenarios, la GPM ha demostrado ser una herramienta eficaz para gestionar el riesgo y aprovechar las oportunidades de crecimiento a largo plazo.

Este es solo un ejemplo de las muchas estrategias de Asignación Táctica de Activos que existen. Continuaremos explorando y presentando otras estrategias con mayor profundidad para que puedas ampliar tus opciones de inversión y gestionar tu cartera de manera más inteligente y eficaz. ¡Mantente atento para aprender más!

---

Un saludo y buenas inversiones,

Yago García