MEJORANDO LAS CARTERAS DE INVERSIÓN MÁS FAMOSAS – HOY: RAY DALIO

Descubre cómo adaptar el All Weather Portfolio de Ray Dalio para mejorar su rendimiento y reducir el riesgo con simples ajustes tácticos.

EL ALL WEATHER DE RAY DALIO: UNA REFERENCIA EN DIVERSIFICACIÓN

El All Weather Portfolio, diseñado por Ray Dalio y popularizado por Bridgewater Associates, es una de las carteras más conocidas del mundo de la inversión. Su objetivo es resistir todo tipo de entornos económicos con una diversificación estructural:

30% Acciones (VTI)

40% Bonos a largo plazo (TLT)

15% Bonos a medio plazo (IEI)

7.5% Materias primas (DBC)

7.5% Oro (GLD)

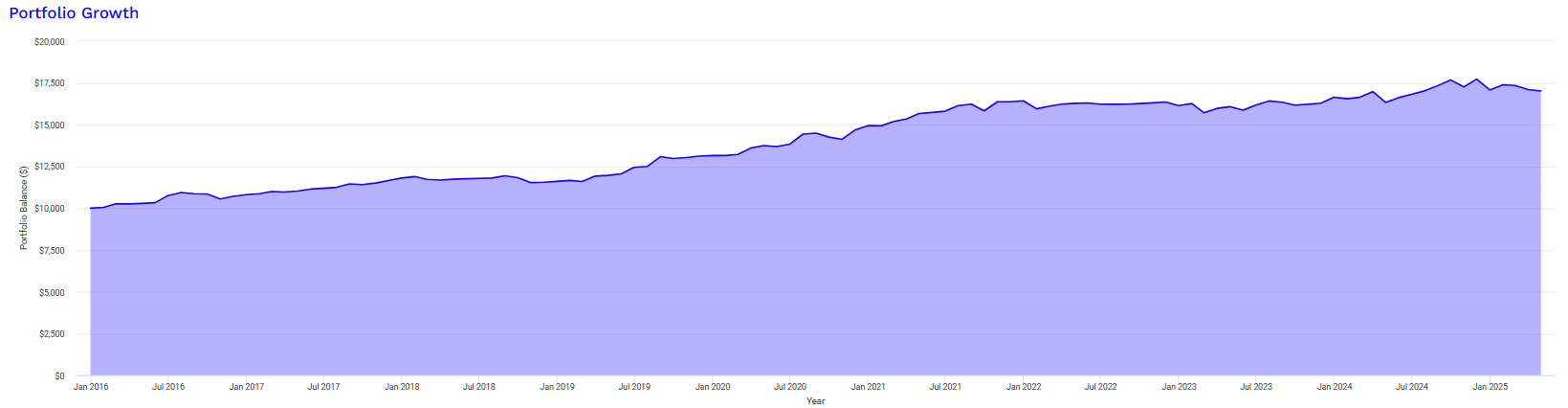

Durante los últimos 30 años ha ofrecido una rentabilidad anualizada del 7.42% (un 4.82% ajustado por inflación), con una volatilidad moderada y una máxima caída del -20.58% (un 27.85% ajustado por inflación). Es una cartera pensada para el largo plazo y de perfil conservador.

¿Y SI APLICAMOS FILTROS TÁCTICOS PARA MEJORAR SU COMPORTAMIENTO?

A partir del año 2015 hemos puesto a prueba este portfolio usando tres filtros muy sencillos pero potentes: Rendimiento Relativo, Rendimiento Absoluto y Fuerza Relativa. El objetivo es claro: seleccionar solo los activos más fuertes o más estables en cada momento.

¿PRÓXIMOS PASOS? SEGUIMIENTO CARTERAS TAA

Si quieres estar al tanto de la evolución mensual de las mejores carteras de inversión basadas en la Asignación Táctica de Activos échale un vistazo a nuestra sección premium.

En ella encontrarás un análisis detallado mensualmente de las estrategias de TAA más efectivas, desde su rentabilidad histórica, su rentabilidad a lo largo del presente año, su rentabilidad mensual, los activos que conforman la estrategia cada mes y mucha más información.

Además, también encontraréis un Informe Especial Mensual, donde están analizados en detalle los principales activos de las carteras seguidas tanto desde el punto de vista del largo plazo como del corto plazo.

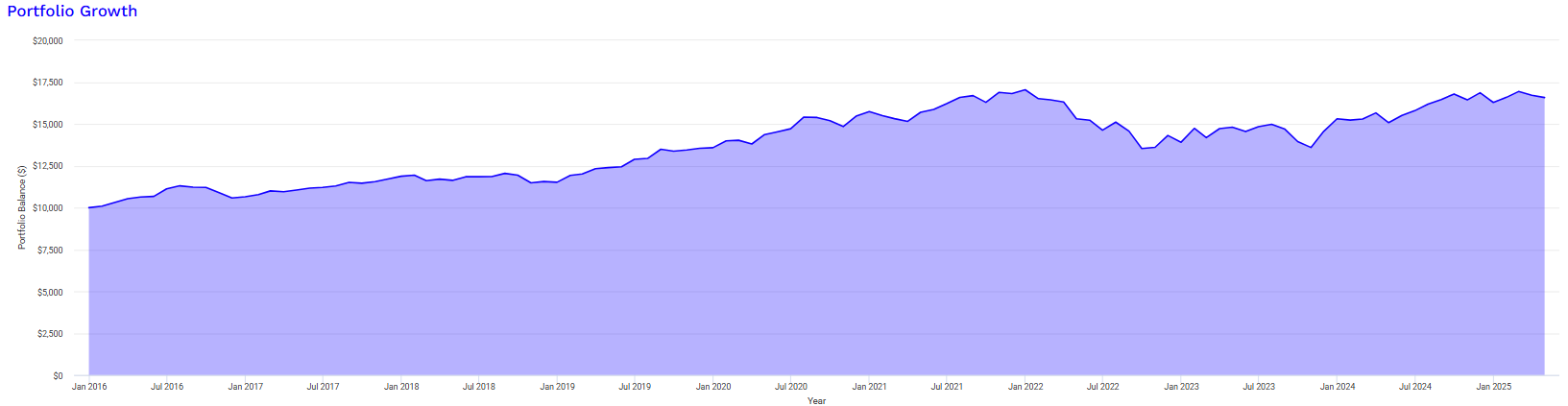

RENDIMIENTO HISTÓRICO DESDE 2015

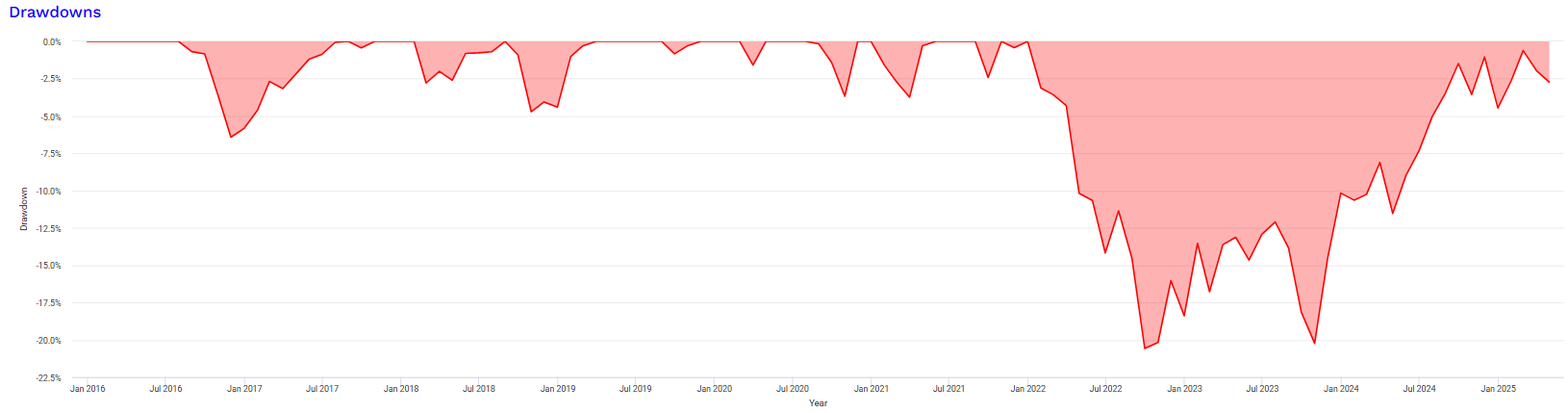

El All Weather original desde el 2015 obtuvo un rendimiento anualizado del 5.57% (un 2.21% ajustado por inflación), mientras que su máxima caída fue del -20.58% producida entre los meses de enero a septiembre del 2022.

Otro dato curioso a la vez que interesante es que, en estos 9 años completos, únicamente tuvo rendimientos negativos en dos de ellos, siendo estos el del 2018 y el del 2022. El resto de los años obtuvo rendimientos positivos.

Por lo tanto, estamos ante una estrategia bastante sólida a largo plazo. ¿Se podrá mejorar esta estrategia? Comparamos el All Weather con las tres variantes basadas en estos filtros comentados:

1. FILTRO DE RENDIMIENTO RELATIVO

En esta variante, cada mes se seleccionan los 3 activos del All Weather con mejor rendimiento relativo a 6 meses. Es decir, aquellos que han mostrado una tendencia más fuerte en los últimos 180 días. Se descarta el resto, y se reparte el capital a partes iguales entre los seleccionados.

Esta técnica, basada en el momentum relativo, busca capturar la fortaleza del mercado aprovechando los activos líderes en cada momento. Se adapta dinámicamente al entorno, evitando quedarse anclado en activos débiles.

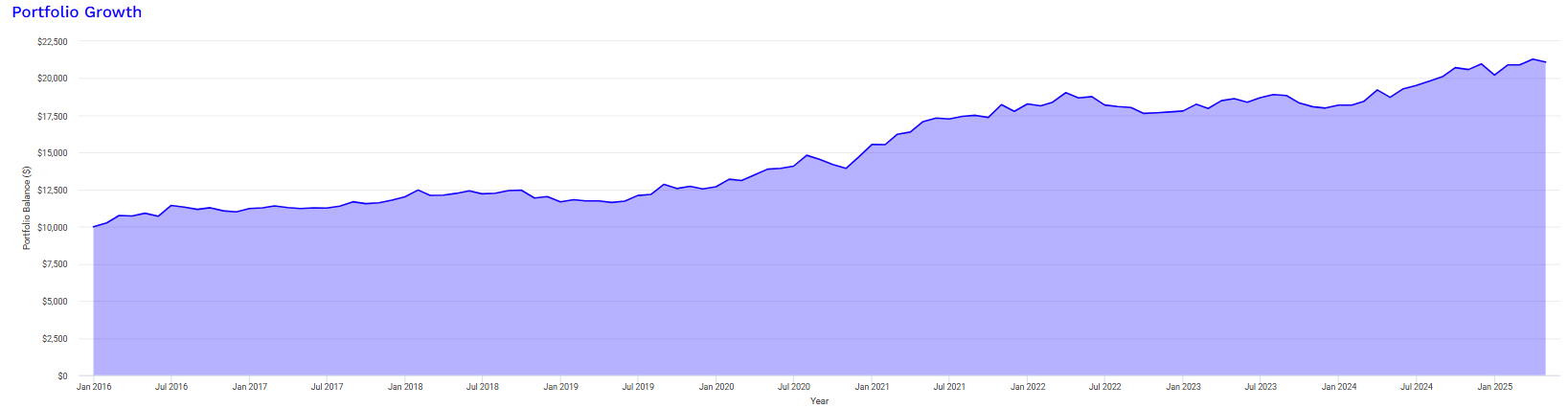

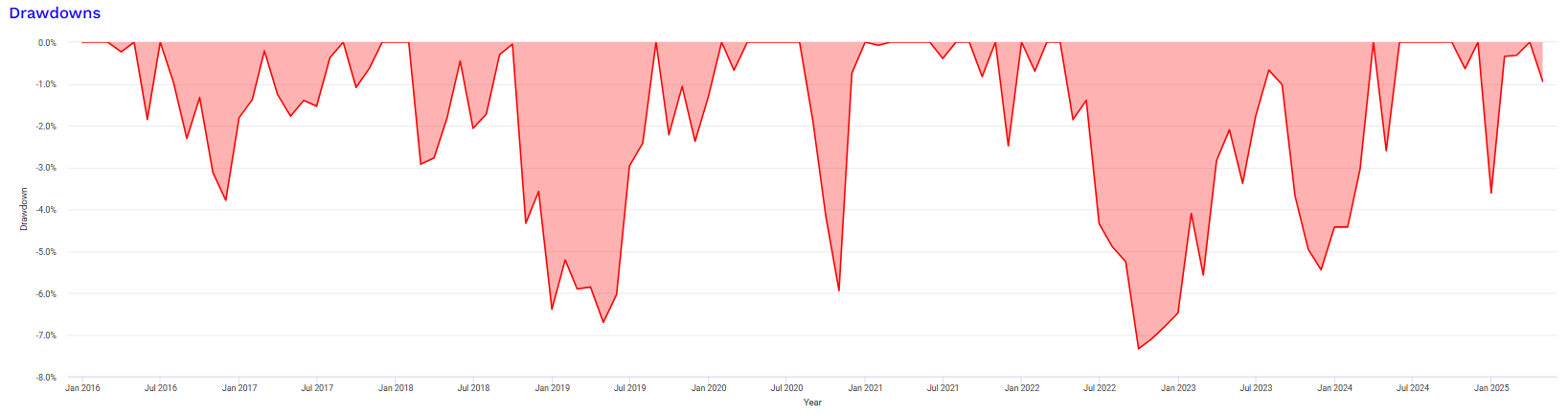

📈 Rentabilidad anualizada: 8.32% frente al 5.57% de la versión clásica.

📉 Máximo Drawdown: -7.34%, frente al -20.58% del All Weather tradicional.

📊 Ratio de Sharpe: 0.81 vs 0.44, indicando una mejor rentabilidad ajustada al riesgo.

📌 Resultado: Una estrategia más eficiente, con menor volatilidad y mejores resultados, ideal para quienes buscan mejorar el binomio rentabilidad/riesgo sin modificar el universo original de activos.

2. FILTRO DE RENDIMIENTO ABSOLUTO

En esta versión, solo se invierte en los activos que hayan tenido un rendimiento positivo en los últimos 7 meses. Si un activo presenta pérdidas en ese periodo, simplemente no se incluye en la cartera de ese mes.

Este enfoque actúa como una red de protección: si el mercado se debilita o entra en tendencia bajista, la estrategia reduce automáticamente la exposición, priorizando la preservación del capital.

📈 Rentabilidad anualizada: 5.86%, ligeramente superior al All Weather original (5.57%).

📉 Máximo Drawdown: -4.32%, mucho más controlado que el -20.58% del modelo clásico.

📌 Resultado: Una estrategia más defensiva, ideal para inversores conservadores o para épocas de elevada incertidumbre. A cambio de una rentabilidad un poco más baja, ofrece gran estabilidad.

3. FILTRO DE FUERZA RELATIVA (COMBINACIÓN DE AMBOS)

Aquí se combinan ambos enfoques: se seleccionan únicamente aquellos activos que presentan rendimiento positivo absoluto y, además, se encuentran entre los que tienen mejor momentum relativo. Se prioriza tanto la tendencia general como la fortaleza comparada entre los activos disponibles.

Este filtro doble refina aún más el proceso de selección y permite construir carteras más equilibradas y resistentes a las caídas.

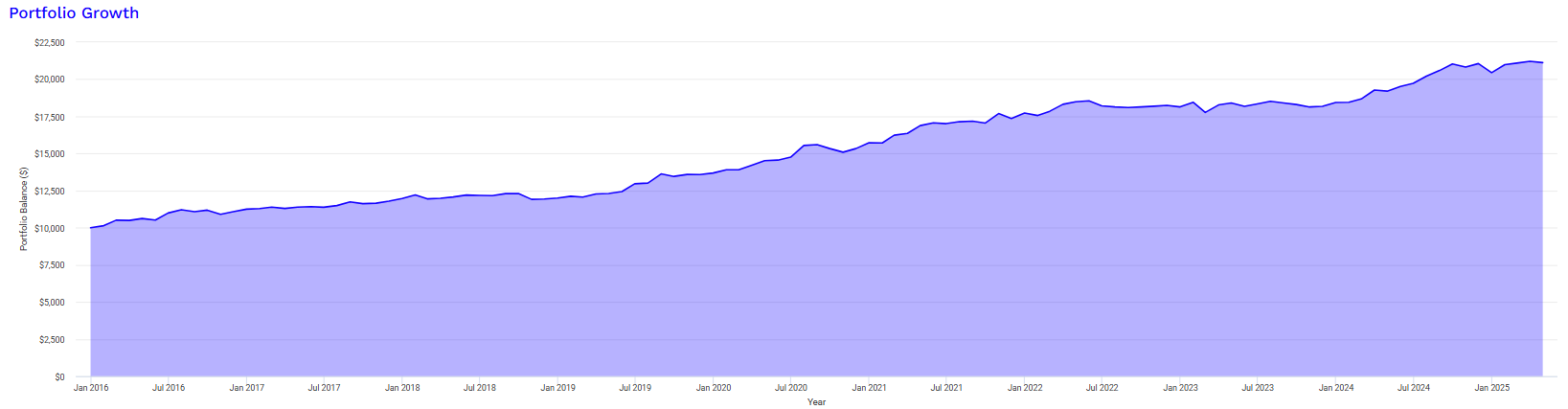

📈 Rentabilidad anualizada: 8.34%, superando ampliamente al All Weather Buy & Hold (5.57%).

📉 Máximo Drawdown: -3.91%, una mejora notable frente al -20.58% del modelo clásico.

📌 Resultado: Probablemente la variante más completa. Mantiene una rentabilidad superior, reduce las pérdidas drásticas y adapta la cartera mes a mes en función de las condiciones del mercado.

CONCLUSIÓN: DE LA TEORÍA A LA ACCIÓN

El All Weather Portfolio es un excelente punto de partida para una inversión estable. Pero, como has visto, al introducir una lógica táctica como el momentum, es posible mejorar claramente sus métricas sin complicarse demasiado.

Estas adaptaciones hacen que la cartera sea más ágil, se mantenga invertida solo en activos fuertes y reduzca significativamente las pérdidas en fases complicadas del mercado.

Si te interesa que analicemos otras carteras famosas con este enfoque, ¡háznoslo saber!

Y si quieres aprender a aplicar este tipo de estrategias a tu cartera, suscríbete o escríbeme directamente.

---

Un saludo y buenas inversiones,

Yago García